[FIN] Indonesia - entinen öljymahti - eroaa OPECista

Indonesia on tehnyt sen, mitä kaikki asiaa seuranneet odottivat: se erosi OPEC:ista.

Indonesian kohtalo on ollut selvillä jo vuonna 1997, kaksi vuotta sen jälkimmäisen

öljytuotantohuipun jälkeen.

Maan muuttuminen nettotuojaksi on osa samaa kehitystä, joka on edessä kaikilla mailla, kunnes tuotavaa ei enää ole. Kaikki valtiot käyttävät öljyä. Ne jotka eivät tuota sitä yli oman tarpeen, joutuvat tuomaan sitä.

Mitä tapahtuu, kun yhdelläkään maalla ei riitä öljyä vientiin?

Meksiko seurannee Indonesian kohtaloa viiden vuoden sisällä, ja kannattaa muistaa, että kyseessä on yksi Yhdysvaltain suurimmista nettoviejistä. Yhdysvallat kuluttaa n. 25% maailman kaikesta raakaöljystä. Kun Meksiko ei enää pysty toimittamaan, täytyy USA:n etsiä sitä muualta. Chavezin ja Kanadan varaan Yhdysvaltojen on hankala laskea. Geopoliittinen tilanne tullee kiristymään entisestään.

Venäjän öljytuotanto on tiettävästi huipulla tai hyvin lähellä. Venäjä ei myöskään mielellään lähde laskemaan hintoja markkinoilla, koska Putinin ja nykyhallinnon suosio perustuu öljydollareiden jatkuvaan virtaan maahan, jonka talous on muuten hyvin yksipuolinen ja ongelmallinen.

Saudi-Arabian kykyä nostaa tuotantoaan luvattuun 10-12 Mt/pv epäillään vahvasti perustuen geologiseen dataan kentiltä. Vaikka Saudit lupaavat pystyvänsä nostamaan tuotantoa ja IEA on odottanut heidän tuplaavan tuotantonsa vuosikymmenen sisällä, tämä vaikuttaa päivä päivältä epäuskottavammalta.

Kaikkea tätä kärjistää tuottavien maiden valtava öljyn kotimarkkinoiden kulutuksen hintatuki, joka lisää kotimaan kulutusta (Kiina, Lähi-Idän maat, Indonesia, jne). Näissä maissa polttoaineiden hinta on keinotekoisen alhaalla (1/5 - 1/10 Euro-hinnoista), jotta köyhillä kansalaisilla on varaa polttoaineiseen. Ilman polttoainetukia nykyhallinto olisi todennäköisesti kansannousun tai ainakin vakavan poliittisen kriisin kourissa. Toisaalta kasvava öljyn hinta ei mahdollista kulutuksen subventointia loputtomiin, eikä se pitkällä tähtäimellä ole järkevää, koska raha on poissa kaikesta muusta maan sisäisestä kehittämisestä.

Kun päälle laskee vielä, että näiden maiden oma kysyntä kasvaa nopeammin kuin geologinen tuotantopotentiaali (joka on todellista tuotantoa pienempi), niin on todennäköistä, että kaikki em. maat tulevat muuttumaan nettotuojiksi, ennen kuin öljyn tuotanto saavuttaa huippunsa. Siis, mikäli jollain toisella on vielä tarjota öljyä vientiin (kymmenen pistettä sille, joka keksii mikä tämä maa voisi olla).

Eli öljyä ei riitä meille, jotka sitä käytämme emmekä tuota (lue: OECD+useimmat kehittyvät valtiot).

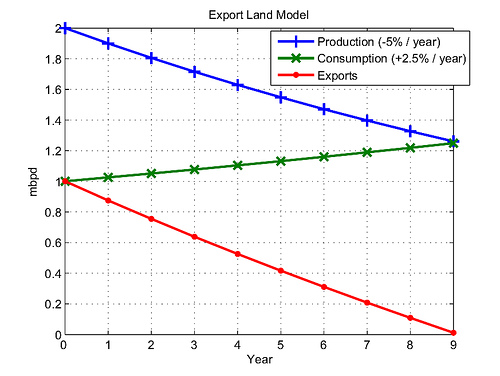

Kannattaa googlettaa: "Export Land Model", mikäli käsite ei ole jo tuttu.

IEA liputti juuri viime viikon lopulla uudet riskit öljyn riittävyydelle. Uusi arvio on vielä rankempi kuin aikaisemmat synkät marraskuun 2007 näkymät. Vuoteen 2015 mennessä tarvittavista 37.5 miljoonasta päivittäisestä tuotantotynnyristä 25 miljoonaa oli arvioitu ehtivän tuotantoon. Nyt tämä arvio on osoittanut optimistiseksi ja nyt IEA pitää lukuja vieläkin hälyyttävämpinä.

Fatih Birol IEA:sta - normaalisti hyvin konservatiivisesta energiajärjestöstä - on soittanut hälytyskelloja jo vuoden ja todennut useaan kertaan:

"Kun öljystä tulee pulaa, maailman talouden pyörät irtoavat." - Fatih Birol, IEA:n pääekonomisti

IEA ennustaa virallisesti öljypulaa vasta vuonna 2011. Tämä voi kuitenkin jo muuttua 2008-2009 aikana.

Mikäli näin, on kaikki tämä nykyinen, n. 130 USD/tynnyri on vain alkusoittoa.

Tämän lisäksi öljyn futuurimarkkinoiden maturiteettikäyrät ovat kääntyneet käänteisistä normaaleiksi alle kuukaudessa.

Eli öljy vuonna 2010 maksaa enemmän kuin vuonna 2009. Öljy on siis vain kallistumassa, futuurimarkkinoiden mielestä. Tämä signaali jatkuu aina vuoteen 2015 saakka, ellei ylikin. Kukaan idiootti ei spekuloi futuurimarkkinoilla vuoden 2015-maturiteettisopimuksilla.

Kysessä on markkinoiden näkemys hinnan perusmuodostumisen muuttumisesta.

Moni ei ymmärrä, että hyödykkeiden futuurimarkkinoilla 'normaali' on tekninen termi, eikä suinkaan tarkoita, että se olisi normaalia.

Päinvastoin. Markkinat eivät ole koskaan aikaisemmin kokeneet vastaavaa muutosta ja Financial Times kommentoi, että tämä johtunee siitä, että markkinat uskovat öljyn tuotantohuipun olevan käsillä. Joko geologisista, taloudellisista tai poliittisista syistä.

Syyllä ei ole merkitystä. Kun öljyä on joka päiväi vähemmän, hinta tulee nousemaan vielä lisää, vaikka se olisi jos ennestään kallista.

Öljyn kysyntä ei ole talousteoreettisesti kovin elastista. Eli kova hinta ei suoraan leikkaa kysyntää. Lisäksi öljyn kulutus korreloi erittäin vahvasti talouskasvun kanssa: kun kulutus laskee, laskee usein myös talous.

Teorian mukaan maailma tarvitsee n. 1.6-2% vuotuisen kasvun öljyn tuotantokapasiteettiin, jotta työllisyyden ylläpitävää min. 2% talouskasvua saadaan pidettyä yllä.

Piakkoin saamme kaikki testata tuon teorian toimivuutta käytännössä.

![]()